如若轉載,請注明出處:http://www.yjdtios.cn/product/46.html

更新時間:2026-03-20 00:00:22

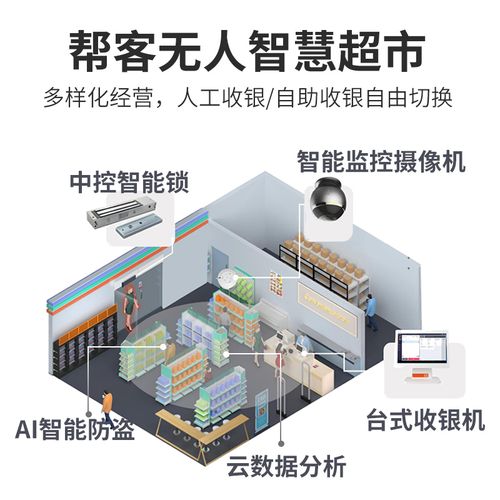

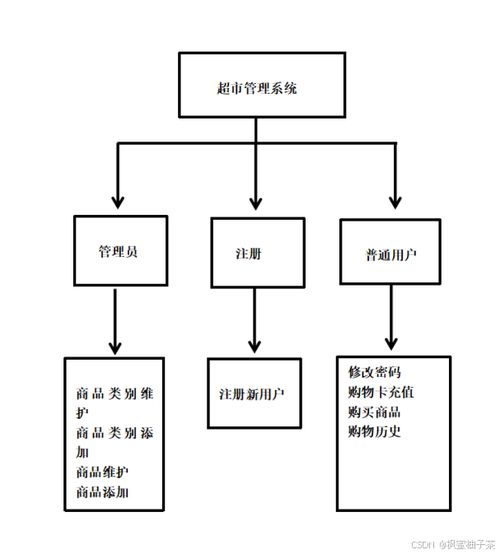

基于java swing mysql實現的超市管理與購物系統,使用了beautyeye inf.jar美化界面

基于ssm vue超市商品信息管理系統 開題報告 程序 論文 java

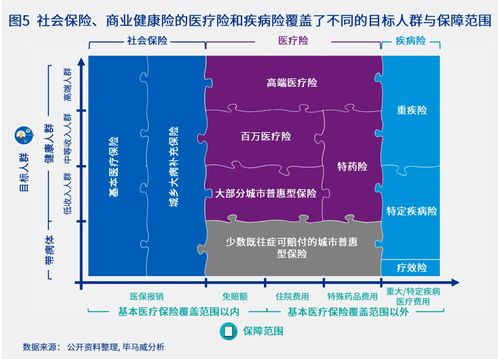

商業健康險 多層次醫療保障體系的未來浪潮生命科學企業如何優化產品準入布局

武漢安燈電子看板系統的應用與優勢

基于java的線上購物系統的設計與實現51nm99計算機畢設ssm

基于java的springboot網上購物商城系統 畢業設計畢設源碼畢業論文開題報告參考 1 前臺功能

PHP網站開發實戰項目式教程-任務5-網上購物系統商品展示模塊制作課件

在電子支付盛行的時代,現金是否能夠完全被替代

dxe shop網店下載 dxe shop網店系統1.0 官方免費版 jz5u綠色下載站

計算機畢業設計基于b2c網上拍賣系統 商城電商購物

電話:1847511**

地址:深圳市南山區南南山街道登良社區登良路67號南園綜合樓附樓506

Copyright © 2026 www.yjdtios.cn 網上購物系統 深圳市圣仟網絡科技有限公司 版權所有 Sitemap